Hundeversicherungen: Es kommt auf die Police an!

Jeder, der einen Vierbeiner besitzt, weiß, dass mehr Kosten anfallen, als man anfangs gedacht hätte. Neben Tierfutter haben auch Leckereien, Spielzeug, Betten und andere Notwendigkeiten ihren Preis. Richtig teuer wird es aber meist erst dann, wenn eine unerwartete Krankheit oder Verletzung auftritt. Behandlungs- oder OP-Kosten können bei Hunden schnell einen vierstelligen Betrag ausmachen – und nicht bei jeder Hundeversicherung bekommen Hundehalter alle Kosten erstattet. Unabhängig davon, ob Ihr Hund in die Notaufnahme muss oder eine chronische Krankheit entwickelt, die medizinische Versorgung eines Hundes kann jederzeit viel Geld kosten. Da Hunde genauso anfällig für Krankheiten und Verletzungen sind wie Menschen, können Halter für ihren Vierbeiner eine Versicherung abschließen.

Abgesehen von einer Versicherungspflicht in einigen Bundesländern haben Hundebesitzer die Wahl zwischen verschiedenen Policen – z. B. OP- oder Vollversicherung. Die wichtigsten Aspekte und Unterschiede wollen wir hier vorstellen. Zuerst aber zu einer Versicherung, die in weiten Teilen Deutschlands zu den Pflichtversicherungen gehört: die Hundehaftpflichtversicherung.

Wo ist die Hundehaftpflichtversicherung ein Muss?

Wer in Deutschland einen Hund hält, muss in einigen Bundesländern eine Hundehaftpflicht für seinen Vierbeiner abschließen. Eine allgemeine Versicherungspflicht gibt es aber nur in sechs deutschen Bundesländern. In den anderen Regierungsbezirken ist der Abschluss einer Hundehaftpflicht nur verpflichtend für bestimmte, als gefährlich geltende Hunderassen.

Mecklenburg-Vorpommern und Bayern stellen hier eine Ausnahme dar: Dort gibt es keine Versicherungspflicht für Hundehalter. Deshalb sollten sich Hundehalter gut informieren, denn bei Verstößen können Bußgelder von bis zu 10.000 Euro erhoben werden.

Vorteile der Hundehaftpflichtversicherung

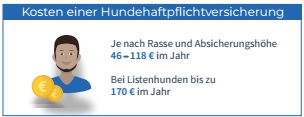

Selbst wenn in einem Bundesland die Hundehaftpflicht kein Muss ist, lohnt es sich, die Vorteile der Versicherung zu vergegenwärtigen. Auch wenn man es nicht für wahrscheinlich hält: Hunde können enorme Schäden (bei Dritten) verursachen. Das zeigt allein der Umstand, dass die niedrigste mögliche Versicherungssumme bei einer Hundehaftpflicht in Deutschland 3 Millionen Euro beträgt. Derart hohe Schadenssummen können die verschiedensten Ursachen haben.

1. Schaden am Menschen

Wenn ein Hund einen Menschen schwer im Gesicht verletzt und die Person bleibende Schäden davonträgt, treiben ggf. anfallende Schmerzensgelder, Medikamente, Operationen und Untersuchungen die Kosten, auf denen die Halter dann sitzen bleiben, in die Höhe.

2. Schaden am Tier

Wenn ein Hund einen anderen Vierbeiner verletzt, tragen Halter ebenfalls die Kosten. Sollte das fremde Tier operiert werden müssen, können die Beträge dafür schnell im 4- oder 5-stelligen Bereich liegen.

3. Verkehrsunfälle

Rennt ein Tier auf die Straße und verursacht einen Unfall, müssen die Besitzer für sämtliche Sach- und Personenschäden aufkommen. Je nach Schwere des Unfalls können sehr hohe Kosten entstehen.

4. Tierhalterhaftung

Was ist, wenn vor dem Supermarkt jemand über einen Vierbeiner stolpert? Von Tierhalterhaftung spricht man, wenn der Hundehalter in Folge für das Schmerzensgeld (bis zu 15.000 Euro!) aufkommen muss.

Fazit: Mit einer Hundehaftpflichtversicherung können Hundehalter sich gegen viele Unwägbarkeiten absichern und im Ernstfall sehr viel Geld sparen. Daher ist die Versicherungspflicht in einigen Bundesländern auch nicht von der Hand zu weisen.

Die passende Hundeversicherung finden

Eine Hundehaftpflichtversicherung ist nur ein Teil des Ganzen, denn sie sichert Hundehalter lediglich für Schäden gegenüber Dritten ab. Wenn Halter ihren Vierbeiner aber gegen unvorhergesehene Krankheiten, Unfälle und Verletzungen versichern wollen, gibt es neben der Haftpflicht noch zwei weitere Versicherungen:

- die Hundekrankenversicherung

- die Hunde-OP-Versicherung

Hauptsächlich unterscheiden sich diese beiden Versicherungsmodelle hinsichtlich der Leistungen, die sie erbringen, der Schadensfälle, die sie abdecken, und natürlich der Kosten, die monatlich (bzw. jährlich) anfallen.

Nicht jeder Hund kostet gleich viel

Wenn man von den Leistungen und Schadensfällen der einzelnen Versicherungen absieht, gibt es einige allgemeine Faktoren, die die Kosten für jede Hundeversicherung beeinflussen. Neben der offensichtlichen Höhe der Schadenssumme wirken sich folgende Faktoren auf die monatlichen Beiträge aus – unabhängig von der Art der Versicherung.

Berücksichtigt werden:

- Größe und Alter des Hundes

- Hunderasse (Rasseerkrankungen?)

- Anzahl der Tiere (Rabatt bei mehreren Hunden)

- Zusätzlich gebuchte Leistungen

- Höhe der Selbstbeteiligung

Hundekrankenversicherung plus OP-Versicherung?

Hunde werden krank, und das trotz gesunder Ernährung, ausgiebiger Pflege, viel Fürsorge und zahlreicher Spaziergänge. Bereits bei kleinen Welpen stehen die ersten Impfungen an – z.B. gegen Staupe, Hepatitis, Tollwut oder Parvovirose. Wird der Hund älter, fallen neben Routineuntersuchungen auch immer wieder Mini-Behandlungen an – z.B. an den Krallen oder am Zahnfleisch.

Genauso wie Menschen können auch Hunde chronisch erkranken, Allergien entwickeln oder Unfälle haben. Die gängigsten Verletzungen und Operationen beim Hund zeigt die nebenstehende Grafik.

Eine Vollversicherung für alle Fälle?

Wie man der Grafik entnehmen kann, sind v. a. Operationen beim Hund mit hohen Kosten verbunden. Eine Vollversicherung stellt demnach eine Hundekrankenversicherung dar, bei der Operationen mitversichert sind. Eine Vollversicherung bietet einen umfassenden Versicherungsschutz bei:

- tierärztlichen Diagnostiken und Behandlungen

- verschriebenen Medikamenten

- anfallenden Operationen

- möglichen Unterbringungskosten (z.B. Aufenthalt in einer Tierklinik)

- Leistungen beim Tierheilpraktiker (von Anbieter zu Anbieter verschieden)

Daher sind die Beiträge auch verhältnismäßig hoch. Hundehalter sollten bei einer Vollversicherung für ihren Hund die Versicherungsbedingungen gründlich lesen, denn viele Anbieter schließen eine Reihe von Krankheiten aus. Wenn Sie eine Hunderasse besitzen, die für gewisse Krankheiten prädestiniert ist, gilt das umso mehr.

Wann reicht eine OP-Versicherung?

Da die Kosten von Routineuntersuchungen, Impfungen und Behandlungen von gängigen Krankheiten (z.B. Blasenentzündung) überschaubar sind und Hundehalter dafür auch selbst aufkommen können, entscheiden sich viele oft für eine reine OP-Versicherung. Mit einer solchen Police sind alle Kosten abgedeckt, die im Rahmen einer OP entstehen, etwa stationäre Aufenthalte in einer Tierklinik, Medikamente, Nachsorgeuntersuchungen u.v.m.

Doch auch bei der OP-Versicherung sollten Hundebesitzer genau hinsehen, denn viele Anbieter halten sich Leistungsausschlüsse vor. So werden etwa Operationskosten, die wegen einer chronischen Erkrankung anfallen, von einigen Versicherungen ausgeschlossen. Den vollen Leistungsumfang finden Hundehalter nur bei der Hundekrankenversicherung mit OP-Versicherung (= Vollversicherung).

Da Routineuntersuchungen durch den Tierarzt und kleine Behandlungen nicht mit abgedeckt sind, stellt eine reine OP-Versicherung eine günstige Alternative zur Vollversicherung dar. Bei einer Vollversicherung betragen die jährlichen Kosten ca. 700 Euro, eine OP-Versicherung ist dagegen schon für rund 200 Euro im Jahr zu haben.

So kann sich eine OP-Versicherung durchaus lohnen, insbesondere für Hundehalter, die plötzliche OP-Kosten für ihren Hund fürchten, da diese schnell sehr hoch werden können.

Versicherungen vergleichen

Abgesehen davon: Die perfekte Hundeversicherung gibt es ohnehin nicht. Wie bereits erwähnt, gibt es eine Reihe von Faktoren, die sich darauf auswirken, wie viel die Versicherung kostet, z.B. Alter und Rasse des Hundes oder Wohnort des Hundehalters.

Abgesehen davon: Die perfekte Hundeversicherung gibt es ohnehin nicht. Wie bereits erwähnt, gibt es eine Reihe von Faktoren, die sich darauf auswirken, wie viel die Versicherung kostet, z.B. Alter und Rasse des Hundes oder Wohnort des Hundehalters.

Weiterhin spielt es eine Rolle, ob der Hund bereits Vorerkrankungen hat und welche Art der Abdeckung, also welches Leistungspaket man sich für seinen Hund wünscht. Jeder Hundehalter muss selbst entscheiden, welche Leistungen (z.B. OP-Versicherung) und welchen Versicherungsschutz (z.B. Hundehaftpflicht) er in Anspruch nehmen möchte.

Wenn Hundebesitzer das geklärt haben, sollten sie unbedingt verschiedene Anbieter vergleichen, um den passenden Schutz für sich selbst und seinen Hund sowie das beste Angebot zu finden. Folgende Aspekte sollten Sie dabei besonders beachten:

- Versicherungssumme (Bis zu welcher Summe zahlt die Police?)

- Leistungen (Welche Krankheiten oder OPs sind enthalten?)

- Schadensfälle (Welche Schäden sind abgedeckt?)

- Leistungsausschlüsse (Wann zahlt die Versicherung nicht?)

Drei Versicherungen – viele Möglichkeiten

Sehen wir uns abschließend noch einmal die drei Versicherungsarten genauer an:

1. Hundehaftpflichtversicherung

Bei einer Haftpflicht sind Personenschäden und Sachschä- den abgesichert. Doch sollten genauere Überlegungen angestellt werden, wenn:

- regelmäßig dritte Personen mit dem Hund Gassi gehen.

- Sie als Besitzer öfter ins Ausland reisen.

- der Hund (trotz Leinenpflicht) öfter ohne Leine laufen darf.

In diesen Fällen kann es vorkommen, dass die Versicherung nicht für entstandene Schäden aufkommt. Diese und andere Details sollten unbedingt vor Abschluss der Versicherung abgeklärt werden.

2. Hundekrankenversicherung

Diese stellt zwar eine Vollversicherung dar, doch auch hier verfahren die Versicherer unterschiedlich: Oft werden eine Reihe von Krankheiten in den Versicherungsbedingungen vom Versicherungsschutz ausgeschlossen. Womöglich spielt die Rasse des Hundes bei der Auswahl eine entscheidende Rolle.

3. Hunde-OP-Versicherung

Dem Namen nach ist von der Vorsorge (Diagnose) bis zur Nachsorge mit Medikamenten der gesamte Prozess abgesichert, wenn es zu einer Operation kommt. Aber: Im Kleingedruckten stehen bei vielen Versicherern Leistungsausschlüsse, die man als Hundehalter kennen sollte.

Fazit: Achten Sie genau auf die Konditionen und vergleichen Sie die Anbieter!

Letztlich bietet eine Hundeversicherung immer genau den Schutz, den man selbst für seinen Vierbeiner aussucht. Doch wie bei der Wahl der eigenen Krankenversicherung gilt auch hier: Zuerst die eigenen Bedürfnisse klären, dann Anbieter vergleichen, schließlich auswählen!

Informationen zusammengestellt

Informationen zusammengestellt

von Nina Bruckmann/

transparent-beraten.de

Fotos/Skizzen: © transparent-beraten.de, @ Drazen – Adobe